視訊!免征購置稅支撐新能源車市

【資料圖】

【資料圖】

工信部發布的最新數據表明,2022年我國新能源汽車持續爆發式增長,產銷分別完成705.8萬輛和688.7萬輛,同比分別增長96.9%和93.4%。新能源汽車市場爆發式增長得益于我國一攬子產業政策有力支撐。其中,新能源汽車購置補貼和免征購置稅政策尤為關鍵。

需要注意的是,隨著新能源汽車技術水平提升和生產成本下降,我國新能源汽車購置補貼自2016年起逐步退坡,到2022年已退坡到較低水平。對于補貼前售價在30萬元以下的純電動乘用車,續航里程在300公里至400公里以內的補貼9100元,超過400公里的補貼12600元,而符合條件的插電混動(包含增程式)乘用車補貼僅為4800元。不同于新能源汽車購置補貼政策,免征新能源汽車購置稅政策自2014年9月起實施,2022年政策支持力度已顯著高于車輛購置補貼。以某新能源車型為例,車輛價格25萬元,車輛購置稅減免額度可達2萬余元,是其車輛購置補貼額的2倍。

就當前形勢看,我國新能源汽車產業技術逐漸成熟、產品性能不斷提升、自主品牌競爭力凸顯、消費者體驗持續優化等支撐新能源汽車市場基本要素總體向好。進一步看,2022年底,持續13年的新能源汽車購置補貼政策已退出,而免征購置稅政策將延續至今年年底。核心政策的調整將給我國新能源汽車市場帶來不確定性。

隨著購置補貼政策退出,成本壓力開始向車企傳導,不同品牌的產品采取了不同策略。據統計,1月1日起,包括比亞迪在內的多家車企對旗下相關車型價格進行了調整,漲幅均在數千元。長城魏牌則宣布國補政策到期后指導價不變。而特斯拉則宣布2023年1月至2月交付的新車訂單可享受數千元限時交付激勵及保險補貼并下調旗下車型車價。新能源汽車企業價格調整策略必將傳導至消費者,從而影響消費者預期,進而影響我國新能源汽車市場。

可喜的是,免征購置稅政策今年仍然將有力支撐我國新能源汽車市場持續擴張。國家稅務總局發布數據,2022年全年我國累計免征新能源汽車車輛購置稅879億元,同比增長92.6%。不難發現,在我國新能源汽車產業支持政策中,免征購置稅政策發揮了重要作用。為充分發揮免征購置稅政策對新能源汽車消費者的激勵作用,還需在政策宣傳引導、地方配套支持及把握年輕消費者群體等方面聚焦。

首先,做好免征購置稅政策宣傳引導。相對于免征購置稅政策,潛在消費者和社會公眾對新能源汽車購置補貼政策更為熟悉。為更好發揮免征購置稅政策效果,相關部門應通過網站、公眾號等線上方式和辦公區域、公共場所等線下方式加強新能源汽車免征購置稅政策宣傳,積極培育和引導潛在消費者。同時,還應通過簡化辦稅手續和創新便民舉措,提升納稅人辦理車輛納稅和登記上牌的便利性,確保車購稅免征政策落實落細。

其次,地方政府可與免征購置稅延續等政策配合,出臺更為靈活的支持措施。地方政府不僅可通過完善本地充電服務及動力電池回收網絡提升新能源汽車后市場服務能力,還可適時推出對車輛購置的資金支持措施。例如,上海宣布延續實施新能源汽車置換補貼,2023年6月30日將車輛置換為純電動汽車的消費者,給予每輛車10000元的財政補貼。北京、天津等地在今年春節前后啟動了不同程度的汽車消費激勵政策。

最后,注重把握年輕消費群體。研究表明,新能源汽車使用成本低、不限行限購等特點與年輕消費群體的務實風格相吻合。同時,他們對新能源汽車的新功能、新設計更為關注。為有效促進免征購置稅等政策實施,新能源汽車企業有必要把握新青年群體的消費者特征,開發適應其需求的產品和采取針對性的營銷策略。

視訊!免征購置稅支撐新能源車市

2023-02-09 06:32:15

環球速訊:曝Apple Watch X和更大屏幕的Apple Watch SE 3將于明年推出

2023-02-09 05:43:34

每日熱門:Meta公司關閉Echo VR

2023-02-09 05:36:22

今日精選:為什么選擇這個崗位怎么回答_為什么選擇這個崗位

2023-02-09 03:58:00

初一數學整式練習題及答案

2023-02-09 02:42:18

龍珠z之電光火石3出招表_龍珠電光火石3出招表

2023-02-09 01:11:17

燉鴿子湯的做法

2023-02-08 22:51:49

世界球精選!集成灶10大品牌帥豐省級會議—江西站順利召開

2023-02-08 22:33:04

電吉他有幾種琴型_電吉他琴型都有哪些

2023-02-08 22:12:26

全球訊息:聯想劉軍:智能化轉型絕非只是打造“黑燈工廠”

2023-02-08 20:56:41

必須把槍手拉下馬!沒有了卡塞米羅的曼聯哪來的底氣?

2023-02-08 20:03:12

內蒙古林西縣:歡樂鬧元宵

2023-02-08 19:58:52

天天即時:遼寧新民電商直播培訓帶動農產品銷售

2023-02-08 19:44:46

天天熱點評!福建泰寧加大電網巡查力度應對“倒春寒”

2023-02-08 19:44:10

天天快消息!助殘幫困覓知音 客我同心換新顏

2023-02-08 19:43:29

信息:豐富銀村共建載體 創新黨建工作方式

2023-02-08 19:42:42

男人保健方法

2023-02-08 19:10:38

元太科技首度入選2023標普全球可持續性年鑒

2023-02-08 18:38:50

全球熱文:華納藥廠(688799.SH)子公司原料藥(硝普鈉)通過藥品GMP符合性檢查

2023-02-08 18:12:19

全球播報:佳能 EOS RP 升級款 EOS R8 發布,單機身 10499 元

2023-02-08 17:51:09

再創卓越品質:科大訊飛AI學習機通過企業標準“領跑者”認證

2023-02-08 17:38:42

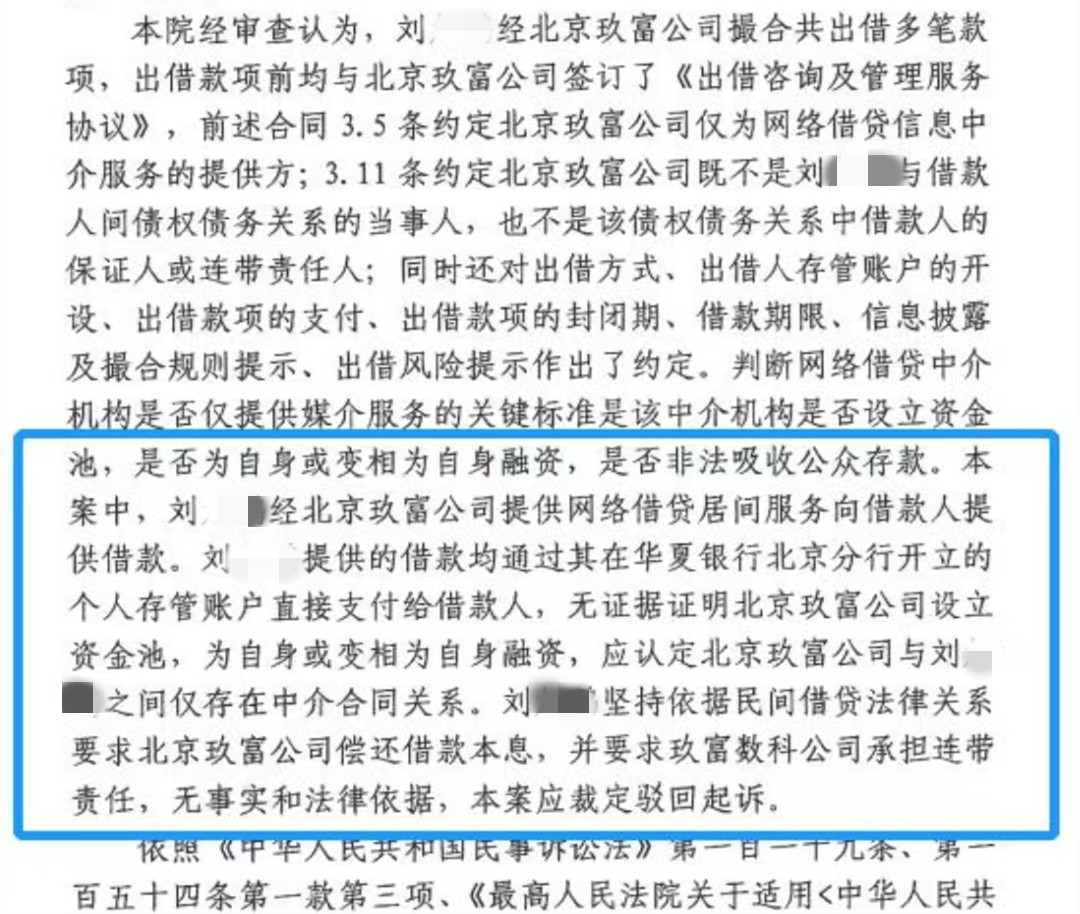

山東法院判玖富為信息中介非實際借款人 出借人起訴平臺不被支持

2023-02-08 17:33:07

環球熱頭條丨榮耀80 Pro三體限量版開售:4099買頂配

2023-02-08 16:57:01

新消息丨湖州安吉6宗地均以底價成交 兩山國有控股5.08億連拿2宗

2023-02-08 16:45:32

【速看料】太平金服與中國銀保傳媒簽訂戰略合作協議

2023-02-08 15:57:54

【環球報資訊】興業銀行獲兩股東增持

2023-02-08 15:57:36

氣象科技賦能糧食生產?各地氣象部門全力保障春耕備耕工作

2023-02-08 15:55:40

【世界獨家】渤海銀行獲標普BBB-投資級主體信用評級

2023-02-08 15:53:14

每日熱點:震旦91租|“疫起平安”優惠超值組合包上線

2023-02-08 15:51:54

當前觀點:女友怎么叫?如何稱呼女朋友好聽但不惡心?

2023-02-08 15:41:07

環球播報:庫克:未來 iPhone 漲價沒問題

2023-02-08 15:40:11

單反相機前置按鈕介紹?005單反相機常用的功能有哪些?

2023-02-08 15:39:21

【獨家焦點】鄭州福塔在哪里?鄭州福塔資料介紹

2023-02-08 15:38:42

高鑫零售有限公司怎么樣?高鑫零售有限公司資料介紹

2023-02-08 15:38:27

焦點熱門:天門道人是什么人?為何說天門道人是五岳劍派最差掌門?

2023-02-08 15:37:12

全球快看點丨理化指標是什么?理化指標資料介紹

2023-02-08 15:36:59

即時焦點:SocialFi還是AIGC,誰會引爆2023?

2023-02-08 15:36:57

環球觀速訊丨棱柱的定義是什么?正三棱柱的性質?

2023-02-08 15:36:37

焦點速讀:兩路位于哪里?兩路資料介紹

2023-02-08 15:36:02

焦點快報!遼寧師范大學繼續教育學院怎么樣?遼寧師范大學繼續教育學院資料介紹

2023-02-08 15:35:07

黑龍江省舒蘭市屬于哪個市?舒蘭市有哪些特色?

2023-02-08 15:34:32

焦點簡訊:洛陽第一職業高中在哪里?洛陽第一職業高中資料介紹

2023-02-08 15:33:03

動力學分析是什么?動力學分析資料介紹

2023-02-08 15:32:40

電腦配置怎么看好壞?如何辨別一臺電腦配置的好壞?

2023-02-08 15:31:09

氫氧化錳是什么顏色?常見物質的顏色有哪些?

2023-02-08 15:30:05

鄭爽爸爸是誰?鄭爽爸爸資料介紹

2023-02-08 15:28:02

世界關注:孫莉個人資料介紹?孫莉有哪些作品?

2023-02-08 15:27:20

短訊!涉密計算機要怎么管理?涉密計算機管理規定有哪些?

2023-02-08 15:26:55

環球時訊:王者之星是什么?王者之星資料介紹

2023-02-08 15:26:24

天天快訊:黃埔村在哪里?黃埔村資料介紹

2023-02-08 15:26:15

京豐賓館在哪里?京豐賓館資料介紹

2023-02-08 15:25:55

育秀實驗學校怎么樣?育秀實驗學校資料介紹

2023-02-08 15:25:16

威海路是哪里?威海路資料介紹

2023-02-08 15:24:57

世界看熱訊:enable是什么意思?enable有哪些用法?

2023-02-08 15:23:55

全球資訊:螺紋鋼管是什么材質?螺紋鋼管資料介紹

2023-02-08 15:23:44

彩車是什么?彩車文化資料介紹

2023-02-08 15:23:11

全球觀察:陶佳資料介紹?陶佳有哪些代表作品?

2023-02-08 15:22:20

客戶端身份校驗失敗是怎么回事?微博人臉驗證失敗怎么辦?

2023-02-08 15:22:06

每日速讀!馬比木是什么?馬比木主要分布在哪里?

2023-02-08 15:20:03

全球訊息:江蘇省太湖高級中學怎么樣?江蘇省太湖高級中學資料介紹

2023-02-08 15:19:20

環球精選!淘寶訂閱優質內容導購標準是什么?內容導購包含的發布類型有哪些?

2023-02-08 15:18:56

今日關注:嬴芾是誰?嬴芾歷史資料介紹

2023-02-08 15:18:39

天貓導購員怎么做?什么人適合做天貓導購員?

2023-02-08 15:18:29

焦點快看:淘寶導購標題怎么關掉?填寫規則是什么?

2023-02-08 15:18:29

怎么做天貓導購賺錢?加入天貓導購的方法?

2023-02-08 15:17:05

天津洋貨市場在哪里?天津洋貨市場經營品類介紹

2023-02-08 15:15:52

全球快報:dfb激光器怎么樣?DFB激光器最大特點是什么?

2023-02-08 15:15:47

【環球速看料】什么是內容扶持計劃?參與內容扶持計劃能獲得什么?

2023-02-08 15:14:55

小狗是什么動物?小狗的資料介紹

2023-02-08 15:12:36

環球要聞:知否知否應是綠肥紅瘦插曲+主題曲+片尾曲所有歌曲歌詞大全

2023-02-08 15:12:16

當前焦點!天貓導購怎么做?怎么用天貓導購賺錢?

2023-02-08 15:12:14

每日熱門:110米跨欄最新世界紀錄是多少?110米跨欄世界紀錄介紹

2023-02-08 15:11:14

環球速看:天貓導購員的職責是什么?如何做一名天貓導購員?

2023-02-08 15:11:10

世界要聞:湖北省機關事務管理局是什么機構?湖北省機關事務管理局資料介紹

2023-02-08 15:10:53

每日熱聞!東南山在哪里?東南山資料介紹

2023-02-08 15:09:54

淘寶導購直播賬號是什么?開通前注意事項有哪些?

2023-02-08 15:09:52

抖音小店導購屬性篩選使用場景是什么?為什么要做導購屬性篩選?

2023-02-08 15:09:47

天貓導購兼職怎么做呢?如何才能申請加入?

2023-02-08 15:09:04

泰安伴娘事件是怎么回事?泰安伴娘事件資料介紹

2023-02-08 15:08:12

全球時訊:貴港市江南中學在哪里?貴港市江南中學資料介紹

2023-02-08 15:07:48

焦點!天貓導購是什么工作?天貓導購的崗位職責是什么?

2023-02-08 15:07:46

天天最新:鉛筆芯的主要成分是什么?鉛芯的資料介紹

2023-02-08 15:07:24

環球消息!卡爾海因茨·伯姆是誰?卡爾海因茨 伯姆資料介紹

2023-02-08 15:06:40

移動互聯網創業是什么意思?移動互聯網創業有哪些注意事項?

2023-02-08 15:05:53

【天天熱聞】淘寶導購直播機構入駐門檻是什么?導購直播機構入駐門檻介紹?

2023-02-08 15:05:51

淘寶訂閱優質導購內容標準介紹?內容導購包含的發布類型?

2023-02-08 15:05:12

淘寶賣家導購標題怎么寫?填寫要求有哪些?

2023-02-08 15:04:32

環球焦點!店家必備的淘寶客服技巧是什么?淘寶客服注意事項有哪些?

2023-02-08 15:03:14

全球資訊:天貓導購直播開通門檻是什么?開通流程有哪些?

2023-02-08 14:58:27

世界最新:淘寶訂閱優質導購玩法和標準是什么?主推內容類型有哪些?

2023-02-08 14:57:26

焦點簡訊:做什么才能賺錢?如何開展互聯網創業?

2023-02-08 14:56:12

微速訊:入駐天貓店鋪名字和商標要一樣嗎?天貓入駐商標號是什么?

2023-02-08 14:54:36

環球今熱點:微信 Mac 最新版更新:可提取圖片文字、翻譯網頁內容

2023-02-08 14:51:36

懷遠“雙招雙引”迎來“開門紅”

2023-02-08 14:50:59

全球通訊!便民辦稅送春風 服務暖心辦實事

2023-02-08 14:49:37

【速看料】“靶向監督”強化管理 讓公車廉潔運行

2023-02-08 14:43:20

擔當作為好書記 一心為民辦實事

2023-02-08 14:42:42

【全球時快訊】正月十五猜燈謎 歡天喜地慶元宵

2023-02-08 14:36:07 《質量強國建設綱要》重磅發布!NQI產業發展駛入快車道

2023-02-08 13:35:47

新華制藥:公司是全球主要解熱鎮痛等類藥物供應商,與眾多制劑生產企業均有業務往來

2023-02-08 13:23:29

相關新聞