金融政策風向標已變,高保底收益的分紅險來了!

摘要:攻守兼備,機會難得!

緊急提醒:金融政策風向標已變,您的財務規劃需即刻調整!

近期,金融市場迎來重大調整,銀行利率正式邁入“1字頭”時代,這一歷史性轉變標志著傳統儲蓄工具的收益水平邁入新低點。與此同時,保險行業也積極響應市場變化,預定利率上限由原有的3.0%下調至2.5%,這不僅僅是一個數字的變化,更是對未來保險產品收益率的一次深刻調整。

在此背景下,分紅型增額壽險產品因其獨特的優勢——既能提供基礎的保險保障,又能通過參與公司經營紅利分配享受額外增值潛力,成為了市場關注的焦點。值得注意的是,隨著預定利率的下調,未來新推出的分紅型增額壽險產品其長期增值潛力或將受到一定影響,對于追求穩健回報與全面保障的投資者而言,現存的、仍享有較高預定利率的產品無疑成為了稀缺資源。

那么現在有什么產品能夠一次性滿足需求呢?

答案正是梧桐君今天要分享的這款長城人壽的山海關永樂版終身壽險(分紅型)。

逆境下保證利益高,順境中又能體現紅利的提升空間,無論大環境如何,它都能做到“攻守兼備”。

那么山海關永樂版到底實力如何,又能滿足哪些具體需求?梧桐君這就帶大家一探究竟。

一、保證+分紅“雙確定性”

我們把山海關永樂版的利益拆分開來看,首先,它具有相對較高的保證利益,即使大環境利率下行,也不會拉低我們確定可得的這部分利益。

另外,監管規定保司至少要將可分配盈余的70%給到分紅險客戶,大家不用擔心保司故意不發分紅或者分紅過低。

參考長城人壽過往的投資實力,在大環境利率向好時,山海關永樂版有較好的分紅空間,這是“攻”的一面;萬一將來分紅限高、利率下行等情況出現,它又有可靠的保底,這是“守”的一面。

我們將3歲男寶作為被保人,年交保費10萬,交5年,總保費50萬,保單利益演示如下:

可以看到,保證部分IRR長期可達2.38%,在同類型產品中妥妥處于領先水平。

加上演示分紅后,IRR長期也能有接近3.5%的水平,保司投資收益樂觀的情況下有機會達到更高。

無論大家是追求穩健資產配置的需求,還是期望超額回報的心理,山海關永樂版這款分紅型增額壽“攻守兼備”,都能滿足。

二、保單功能性更全面

山海關永樂版豐富的功能性,梧桐君覺得這是它最大的一個亮點。

不同的保單功能之間相互協調,更是能充分關聯一家老小的利益,對家庭資產傳承延續起到有利的支持作用。

①支持第二被保人,延續保單利益

與大部分增額壽不同的一點在于,山海關永樂版可設置雙被保險人。

這一設置的好處在于強化了保單的穩定性,第一被保人身故,保單還能繼續有效。

舉個例子,爸爸和兒子作為第一和第二被保人,爸爸不幸意外身故,但兒子依然生存,則保單保障不受影響,現金價值得以保持增長,積累更多財富留給孩子。

這也相當于讓兒子直接繼承了保單,無需再重新投保,省去了很多中間環節。

②支持第二投保人,提升保單穩定性

另外,在被保人有兩名,或投被保人非同一人的情況下,山海關永樂版的投保人還有權指定第二投保人。

投保人萬一身故,第二投保人申請成為該合同新的投保人,就能接手這份保單,避免保單作為遺產被分割。

值得一提的是,第二投保人支持預設未成年人,例如60歲的爺爺為10歲的孫子隔代投保,并將孫子設為第二投保人,20年后爺爺去世,則孫子成為新的投保人,繼續掌握保單權益。

當然,萬一計劃發生變化,投保人也有權變更或撤銷第二投保人,權益寫進合同,明確安心。

③搭配御麟君-附加年金,靈活應對養老

此前部分增額壽產品會包含一項年金轉換權益,即投保增額壽產品后,在規定的時間內,想要換成年金產品,可以行使這項權益直接變更。

但我們目前無法預測,將來行使年金轉換權的時候,能選擇的年金產品利率水平如何。

而山海關永樂版將這項權益變為在投保時搭配一款利益明確的御麟君養老年金險,200元保費附加,后續還能用保單現價、保險金來補充保費。

這樣設計的好處就在于,可以提前鎖定長期利率,再靈活根據需求決定如何轉入保費以及規劃養老年金,有效緩解延遲退休帶來的焦慮。

御麟君的年金保障方案有4種,在養老補充、資產傳承等方面各有側重,且保障方案、領取年齡、領取方式均可變更。

④搭配金麒麟-萬能賬戶,助力傳承規劃

山海關永樂版的第二位搭子是金麒麟萬能賬戶,保底利率2%,最新結算利率為3.05%(2024年6月數據)。

大家都知道,萬能賬戶可以進一步打開資產增值的空間,金麒麟賬戶價值可用于抵扣保費,而且領取不限比例和次數,領取手續費相對較低,對日常資產規劃的好處不用多說。

另外,金麒麟與山海關永樂版的組合還起到了助力家庭資產傳承的重要作用。

假設30歲的金先生作為家庭頂梁柱自己投保山海關永樂版,再為孩子投保金麒麟,萬一金先生在80歲時不幸身故,身故金全部轉入孩子的萬能賬戶繼續積累利益。

保單利益不僅延續給了下一代,并且還在隨著時間推移不斷增值,對孩子而言,也是父愛的加碼。

當然,金先生也可以安排自己的父親金爺爺作為受益人,同時由爺爺為孩子投保金麒麟,萬一自己早年遭遇不測,身故金轉入金爺爺所持有的萬能賬戶進行打理,既能避免保單被分割,又能防止孩子年輕時將保險金揮霍一空。

結合雙投被保人功能,根據不同家庭的情況,山海關永樂版與金麒麟還開放了多種投被保人計劃方案,解鎖更加靈活的傳承方式,也防范了更多的資產風險。

三、居家養老實用增值服務

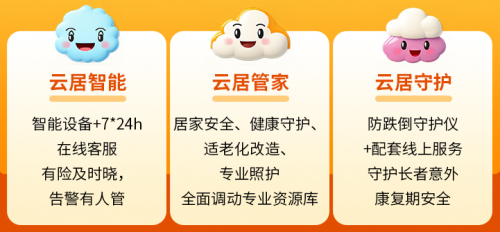

長城人壽自有一套豐富的生態服務體系,梧桐君主要想說下曦園·云居服務。

考慮到養老資源有限的問題,未來選擇居家養老的人數必然還是占大比重,居家養老服務的實用性也就不言而喻了。

山海關永樂版對接的曦園·云居居家養老服務項目主要分為三個版塊:

【云居智能】智能化設備提供創新居家養老體驗,更全面地防范老年意外、健康風險。

【云居管家】涵蓋居家安全、健康管理、適老化改造等多個方面,旨在提升日常生活幸福感。

【云居守護】提供意外預警,防跌倒監測,老人發生意外緊急救援。

比如老年人記性越來越差,就可以通過燃氣、煙霧報警器等設備來監測廚房安全,減少用火用電導致的安全隱患。

日常居家休息,也可以通過人體活動感知儀和睡眠檢測儀來進行監測,設備采用的是毫米波雷達技術,比紅外技術更加精密,一旦監測到異常,同樣會自動報警,為急救爭分奪秒。

云居服務不限對象,投保人可以指定任意人使用權益,子女投保,父母可享權益。

在外工作,不常陪伴在父母身旁的朋友,尤其值得考慮一下家中適老化智能設備的配置,為父母打造更安全的居住環境。

四、細分并滿足不同需求

山海關永樂版靈活的產品形態,將各類需求細化并一一對應,無論生老病死,都能享受到這份保單帶來的守護力。

生:活著的時候,保單現價穩定增長,還可以通過分紅、附加萬能追求更可觀的資產增值。

老:通過提前搭配年金險,靈活應對未來的養老需求轉變,投保時可解鎖優質養老服務權益。

病:患病治療等一些臨時用錢的情況,可通過減保領取部分現價或者保單貸款來進行周轉。

死:保單穩定持久,支持隔代投保、第二投保人及第二被保人,有利于定向傳承規劃。

五、寫在最后

最后,強烈建議有保險配置需求及追求穩定增值的朋友們,把握住當前的寶貴時機,“攻守兼備”的山海關永樂版分紅型增額壽險,絕對是您的最佳選擇,讓錢靈活跟著需求走,保障自己的同時將家人也納入全局規劃,顧全當下,又守護未來,一舉多得!

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

金融政策風向標已變,高保底收益的分紅險來了!

2024-08-08 17:03:56

多種資產規劃需求全解決!保底收益這么高的分紅產品不多了!

2024-08-08 17:00:57

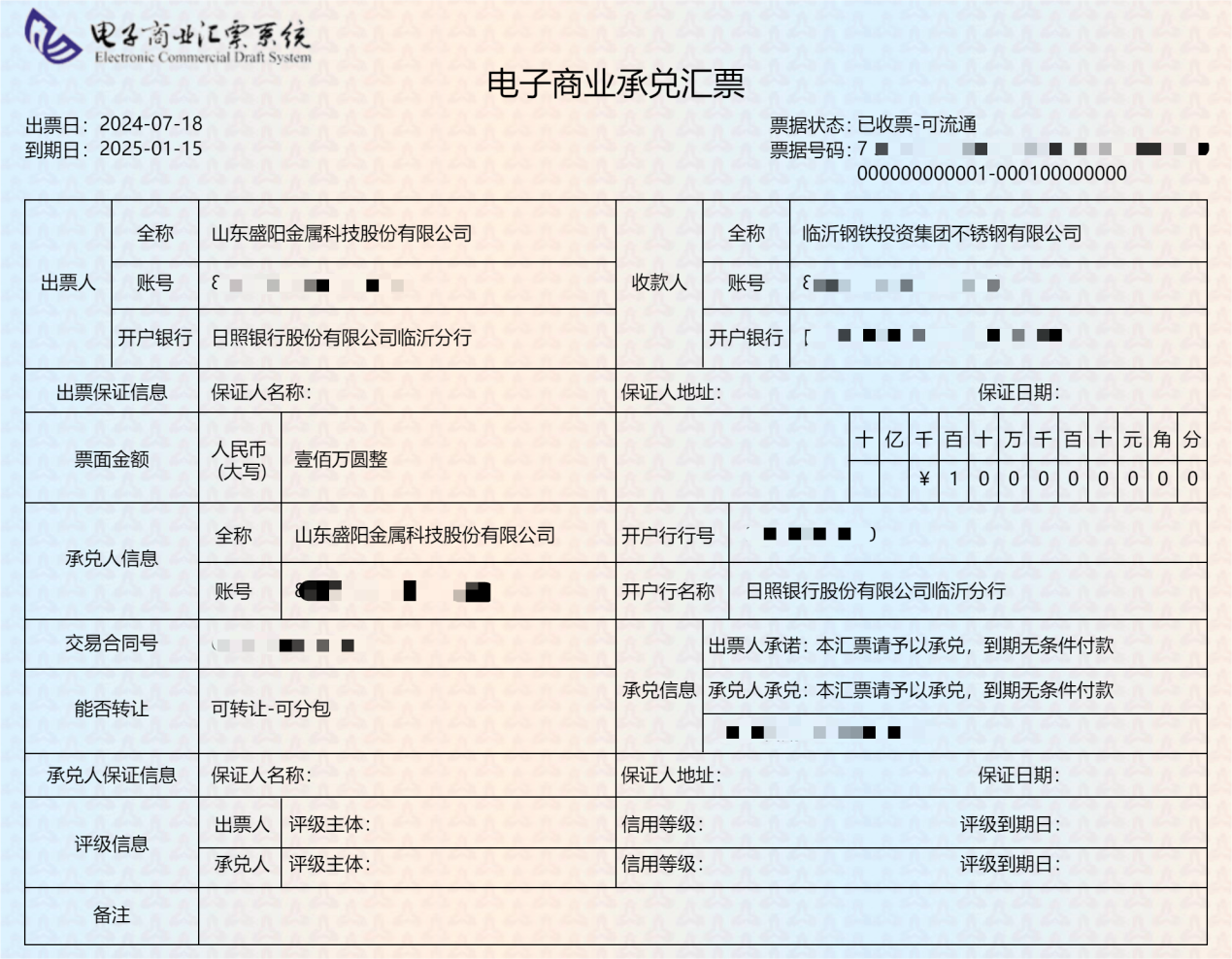

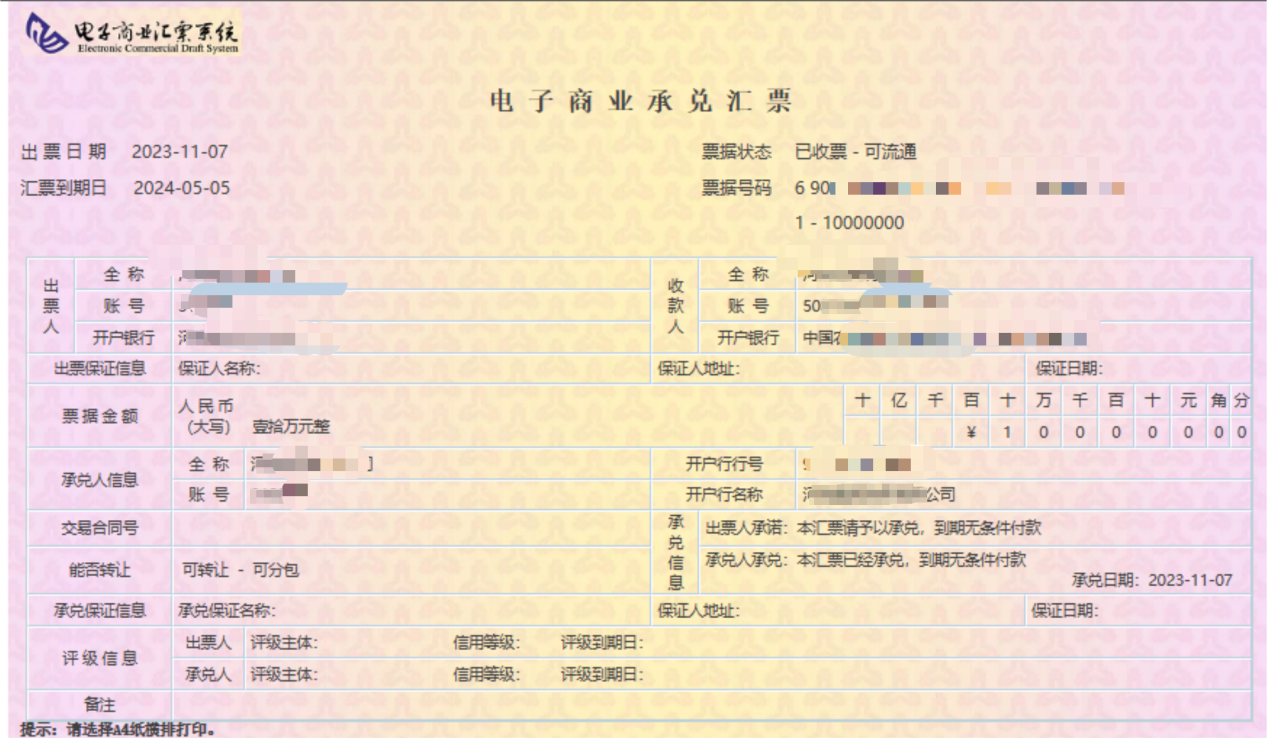

專業票據大品牌深度數科:商業承兌匯票最長期限是多少?

2024-08-08 10:35:27

票據服務行業代表深度數科:自然人能否使用銀行承兌匯票?

2024-08-08 10:29:35

票據市場下一個風口在哪里?深度數科洞察專業票據發展新趨勢 探索服務新方向

2024-08-07 14:21:36

專業票據大品牌深度數科:引領票據服務創新 賦能臨沂商城數字化升級

2024-08-07 11:18:06

速看!票據服務行業代表深度數科發布《8月第1周票據報告》

2024-08-06 14:11:26

專業票據大品牌深度數科:賦能企業“鈔”能力升級

2024-08-05 16:02:37

中小微企業融資不再難!探尋專業票據大品牌深度數科的服務之道

2024-08-05 10:03:55

輕上西梅多多獲iSEE全球獎獎項,助推中國輕飲行業創新發展

2024-08-04 18:42:09

輕上西梅多多獲iSEE全球獎獎項,助推中國輕飲行業創新發展

2024-08-04 18:41:33

輕上西梅多多獲iSEE全球獎獎項,助推中國輕飲行業創新發展

2024-08-04 18:36:42

輕上西梅多多獲iSEE全球獎獎項,助推中國輕飲行業創新發展

2024-08-04 18:36:21

輕上西梅多多獲iSEE全球獎獎項,助推中國輕飲行業創新發展

2024-08-04 18:35:31

輕上西梅多多獲iSEE全球獎獎項,助推中國輕飲行業創新發展

2024-08-04 18:35:30

輕上西梅多多獲iSEE全球獎獎項,助推中國輕飲行業創新發展

2024-08-04 18:33:16

輕上西梅多多獲iSEE全球獎獎項,助推中國輕飲行業創新發展

2024-08-04 18:31:20

輕上西梅多多獲iSEE全球獎獎項,助推中國輕飲行業創新發展

2024-08-04 18:30:42

輕上西梅多多獲iSEE全球獎獎項,助推中國輕飲行業創新發展

2024-08-04 18:08:11

輕上西梅多多獲iSEE全球獎獎項,助推中國輕飲行業創新發展

2024-08-04 18:04:49

臻尚美開創東方形體美學教育新時代,共創女性創業新篇章

2024-08-02 16:50:32

多彩yeah生活·龍江游樂購 ——黑龍江省消夏不夜生活月閃耀啟幕

2024-08-02 11:43:28

深度數科詳解企業第一次收到承兌匯票應該怎么辦?

2024-08-01 15:18:59 立足精細化運營,蜜蜂科技BEEPLUS創始人賈凡談園區經濟的“軟實力”(0722)

2024-07-31 20:40:44

Hallo Sleep智能床領域最強黑馬

2024-07-31 18:53:21

什么是破解企業融資的鑰匙?探秘專業票據大品牌深度數科如何“玩轉”票據功能

2024-07-31 17:25:34

專業票據大品牌深度數科:企業不可不知的融資秘密武器

2024-07-30 16:42:02

國內冷門賽道頭部玩家?深度數科以專業票據“滴灌”實體 奮力譜寫票據服務實體經濟新篇章

2024-07-29 17:27:45

人保車險-車險的投保技巧與注意事項

2024-07-29 11:08:00

深度數科票據千問千答|供應鏈票據和普通票據、等分化票據有哪些不同?

2024-07-28 16:38:42

深度數科集團:拓展票據應用場景,助力臨沂商城數字化轉型

2024-07-28 16:34:56

深度數科票據千問千答|電子商業匯票質押解除業務的必須記載事項

2024-07-28 16:30:18

深度數科「票據千問」ECDS下線,之前的票據業務如何正常辦理?

2024-07-27 19:59:31

專業票據大品牌深度數科:推動數據要素創新及高水平應用 充分發揮票據融資優勢

2024-07-27 16:13:51

專業票據大品牌深度數科解析:銀行承兌匯票說的國股,城商,財票都是什么?

2024-07-27 10:39:44

專業票據大品牌深度數科:票據產品精準滴灌 解決企業融資難題

2024-07-26 16:46:30

金融圈共話票據“生態圈”:票據服務行業先鋒深度數科敏銳洞察趨勢 推動企業高質量發展

2024-07-25 16:51:50

專業票據大品牌深度數科:讓票據成為企業融資利器

2024-07-25 09:29:57

票據市場服務實體經濟,該如何發力?來看票據服務行業標桿深度數科做法

2024-07-24 20:53:22

供票快訊丨沂鏈通平臺成功落地首筆日照銀行臨沂分行貼現業務

2024-07-24 10:41:31

專業票據大品牌深度數科:搭建信用橋梁,使票據成為企業融資“加速器”

2024-07-24 10:39:43

2024年最大黑馬:桔吉人工智能

2024-07-23 17:23:35

近日熱點!票據服務行業代表深度數科 堅守票據本源,服務中國式現代化

2024-07-23 16:53:56

專業票據大品牌深度數科:“一鍵式”票據發布,助力中小微企業高效融資

2024-07-23 11:05:07

票據服務行業代表深度數科:開創科技創新的新范式 破解中小微企業融資困境

2024-07-22 09:19:59

郎酒舉辦醬香釀酒工藝上甑技能競賽,精英工匠比拼技藝爭當“上甑王”

2024-07-21 16:23:54

人保車險-車險購買常見疑問解答

2024-07-21 14:20:00

票據服務行業代表深度數科:以5和6開頭的新一代票據到期需要手動提示付款嗎

2024-07-19 13:32:02

專業票據大品牌深度數科:拓展票據應用場景邊界 打造“臨沂商城嚴選”

2024-07-19 10:52:28

回歸本源 扎根本土 面向全國:票據服務行業代表深度數科瞄準重點領域,助力企業高質量轉型

2024-07-18 16:13:26

人保車險-巧妙購買保險,讓車輛得到多層保障

2024-07-18 14:50:00

暑假到大阪體驗淀川花火盛宴!到阪急百貨享受購物樂趣及夏日美食!

2024-07-18 11:03:33

專業票據大品牌深度數科:票據內生數據要素的妙用之法

2024-07-17 14:37:43

夏日日本旅行購物推薦大阪阪急百貨梅田總店

2024-07-17 11:52:53

人保服務|分析信用險對企業的影響

2024-07-17 09:50:00

超自然都市開放世界世界新游《異環》,將于三端驚喜發布

2024-07-16 19:23:02

“小票據服務大實體”:票據服務先鋒深度數科點燃企業高質量發展的“新引擎”

2024-07-16 17:03:36

豐谷酒王新品隆重登場!千人品鑒晚宴賓主盡歡!

2024-07-16 15:08:56

深度數科詳解承兌匯票如何服務實體經濟

2024-07-15 16:46:48

深度數科詳解銀行承兌授信額度,是如何進行確立的?

2024-07-15 16:46:03

砥礪前行 深度數科成為票據服務行業標桿的進階之路

2024-07-15 09:28:07

深度數科票據千問千答|商票到底能不能收,如何控制其風險?

2024-07-15 09:24:25

個人實體經濟面臨關店浪潮,線上營銷內卷底線不斷刷新

2024-07-15 09:10:28

車險報案次數多了,對保費有影響嗎?

2024-07-14 15:53:00

深度數科:票據服務行業代表 引領供應鏈金融平臺服務升級

2024-07-12 18:03:04

信單轉型新機遇?票據先鋒深度數科票信融合雙系統服務方案助力平臺公司轉型

2024-07-12 16:38:16

聚焦“臨沂商城嚴選” :深度數科集團票據服務助力臨沂商城中小微企業數字化轉型

2024-07-12 15:55:09

智賦和美鄉村 共襄東北振興 央企消費幫扶聚力行動盛大開幕

2024-07-12 15:43:24

票據服務行業代表深度數科:7月27日電子商業匯票系統(ECDS)正式下線

2024-07-12 11:13:55

中小微企業速看!票據行業“超級玩家”深度數科鑄就融資“金鑰匙”

2024-07-11 17:36:03 挖掘新財富密碼:探索HTX Restaking的無限潛力

2024-07-11 16:11:09

票據服務標桿企業深度數科:全生命周期票據服務為小微企業帶來融資“活水”

2024-07-11 13:57:45 空投兌換進行時:一鍵參與火幣HTX_Restaking打新,甄選優質項目,省心又安全

2024-07-10 20:55:51

空投兌換進行時:一鍵參與火幣HTX

2024-07-10 20:54:01

為實體經濟提供“票據能量”,票據服務行業典范深度數科表示:賦能企業發展不再難

2024-07-10 19:12:36 郵儲銀行“社保+金融”一站式服務 跑出便民服務加速度

2024-07-10 16:40:26

深度研學·青島踏浪之旅完美收官:滿載知識與樂趣的票據之旅,票據服務代表深度數科展望票據未來再出發

2024-07-10 10:07:25 加速超車,Restaking賽道的全新加速器

2024-07-08 17:13:30

深度數科票據千問千答|電子商業匯票轉讓背書的應記載事項

2024-07-06 17:30:42

票據服務行業“頭部企業”深度數科:打破票據融資信息差 構建實體經濟新發展格局

2024-07-06 17:29:26

票據服務行業“頭部企業”深度數科:打破票據融資信息差 構建實體經濟新發展格局

2024-07-06 17:29:16

黨建引領謀發展,砥礪奮進共提升!深度數科集團黨支部積極開展黨建活動

2024-07-05 17:36:14

全國最大票據流量入口深度數科:助力中小微企業 構建票據融資新生態

2024-07-05 17:32:08

深度數科集團:助力臨沂商城數字化轉型 爭創新質生產力發展示范標桿

2024-07-05 15:48:26 票據服務行業領航者深度數科解讀:票據作為商業信用規范化表現形式的重要性

2024-07-05 14:53:44

深度數科企服平臺:銀企通業務,票據行業的智能橋梁

2024-07-05 14:14:49

“全社會反詐青年在行動”活動啟動 微眾銀行微粒貸助力金融反詐教育

2024-07-04 15:12:01

什么是最大的票據流量入口?電子票據頭部玩家深度數科,成垂直賽道香餑餑!

2024-07-03 18:46:59

人民國肽集團斬獲“2024中國品牌500強”等雙項大獎

2024-07-03 16:01:11

深度數科「票據千問」哪些行業需要大規模使用承兌匯票結算?

2024-07-03 14:27:26

融資寒冬已過?全國最大票據流量入口深度數科表示,服務企業發展,即是責任也是機遇

2024-07-02 19:26:27

矩網科技攜手一線數智,邀大咖分享數智轉型經驗

2024-07-02 11:47:00 棕櫚股份:亮出“增持+回購”組合拳,控股股東出手彰顯發展信心

2024-07-02 11:22:19

融資難?不難!票據界“超級玩家”深度數科攜全國票據流量,小微企業春天來了

2024-07-01 18:14:47 跟上銀聯的腳步 奔赴千面“魔都”奇幻之旅

2024-07-01 14:22:42

如何做好商票數據管理?票據服務行業頭部企業深度數科轉型之戰!

2024-06-30 10:13:35

臨沂商城嚴選:深度數科集團助力臨沂商城數字化轉型

2024-06-29 16:14:04

深度數科票據千問千答|什么是票據基礎關系?

2024-06-29 16:09:59

70公里的鮮:萬家寶的哈爾濱鮮奶故事

2024-06-28 19:35:59

票據服務行業代表深度數科:創新供應鏈票據服務產品 提升票據服務實體經濟質效

2024-06-28 15:45:37

相關新聞