利多多2號:增額壽+投連險,打好新預定利率時代的組合拳

7月31日后,保險行業的產品經歷了一波大洗牌,持續了十年之久的“3.5%預定利率時代”徹底落下帷幕,迎接大眾消費者和保險從業者的是預定利率下調后的預定利率3.0%時代。

伴隨著保險行業的發展及內外部環境變化,保險產品日趨多元化。值得一提的是,目前,新上市的預定利率3.0%增額壽中,除了純增額壽以外,還出現了許多與增額壽險組合搭配的“類增額終身壽險”,如分紅型增額壽、養老年金型增額壽、兩全險等。

今天,小編帶來的是一款“增額壽+投連賬戶”產品——利多多2號增額終身壽險。據弘康人壽相關工作人員透露,本月底,弘康即將上線一款可附加投連險賬戶的增額終身壽利多多2號,其多元化產品功能、高現價IP“基因”值得大家期待。

亮點一:對接投連險,滿足多元化資產管理需求

顧名思義,投連險是指與投資掛鉤的保險,可以為被保人提供保證收益賬戶、發展賬戶、基金賬戶、投資賬戶等。每個賬戶的投資組合在收益率和投資風險上都存在不同程度的差異。

利多多2號可對接投連險賬戶,包含增額壽和投連兩個部分。增額壽部分適用于更傾向低風險、中長期價值積累需求的客戶;投連部分適用于具有較高風險承受能力的客戶,客戶可以在符合條件的情況下,搭配投連險賬戶,根據個人需求進行“投資”。

可以說“增額壽+投連險”的新形態,是利多多2號此次新品上市的最大看點。產品期望在守住消費者確定性保障的基礎上,為客戶提供更多的收益期待。

需要注意的是,由于投連險的投資賬戶不承諾投資回報,可能有收益也可能會有損失。因此客戶需要從自身風險、收益偏好出發,合理控制投資風險,從而實現更大程度上的資產增值。

亮點二:背靠實力IP,產品安全質量有保障

對于保險產品而言,安全是第一位的,其次是收益,因此產品的質量口碑與其背后的品牌背書是客戶最關注的點。

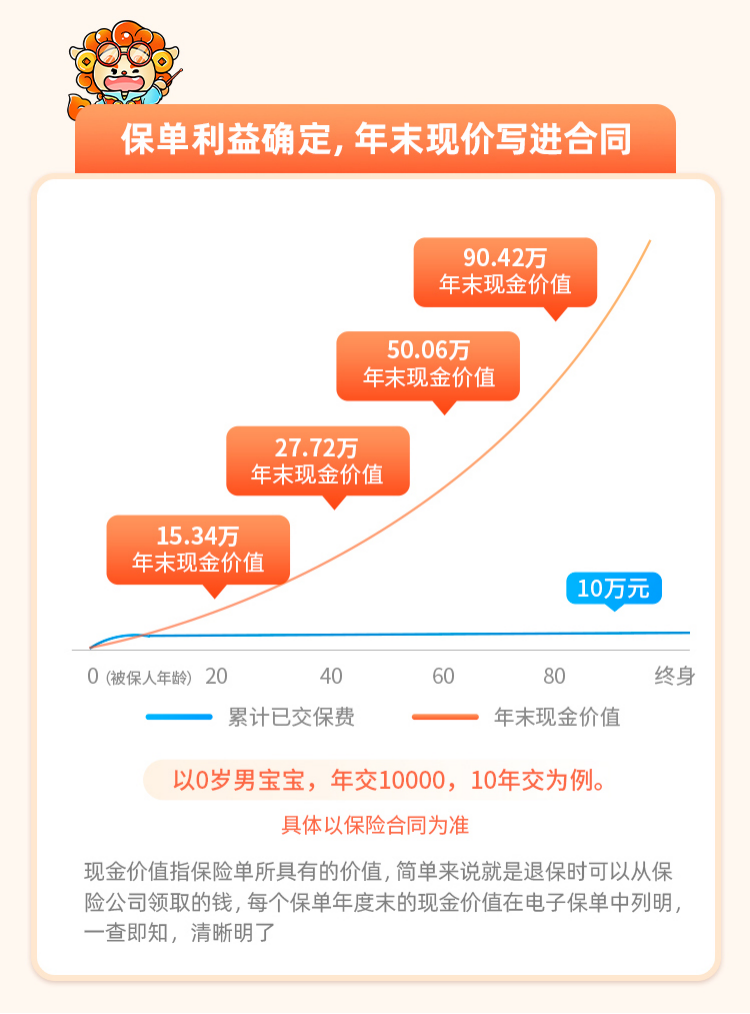

在產品的質量口碑上,提及利多多2號,大家一定會想起曾在增額壽市場上“紅極一時”的利多多。小編了解到,此次的利多多2號”延續了弘康人壽利系列IP產品現金價值高、增速快的優良“基因”,后期有效增長保額以3.0%逐年遞增,最快6年實現反超保費,處于市場前列。

以0歲男嬰,年交1萬、交10年,共計10萬為例,當該男嬰20歲時,保單現金價值可達15.34萬,是已交保費的1.5倍;40歲時,保單現價達到27.72萬,是已交保費的2.7倍,數據可觀,可以用作孩子的教育金、創業金、結婚金,是預定利率3.0%時代資產規劃與傳承的得力助手。

亮點三:投保規則友好,讓資產管理更加靈活

利多多2號的投保范圍廣泛,1-6類職業均可投保,且投保年齡設置寬松,最高可投保年齡75周歲,在普通增額壽市場中較為友好。

此外,利多多2號的投保門檻不高,最低1000元起投,且支持多種繳費方案,支持躉交/3/5/10/15/20年交,對預算暫時有限的人群投保比較友好,可以拉長繳費期限分攤集中繳費,用低投長繳來做強保障。

在符合情況的條件下,客戶還可以運用減保權益,申請領取一部分現金價值補貼生活,剩余的現金價值則繼續增長;或在原有保額的基礎上申請增加保費,操作方便。(具體責任以實際投保及保險合同為準)

總的來說,伴隨著預定利率下調、客戶需求多樣化發展,增額終身壽險產品也需要因時而變,立足優勢、發力創新。在產品保障更全、性價比更高的情況下,為客戶提供更多的資產管理選擇。

弘康人壽即將上線的新品利多多2號,以“增額壽+投連險”的新形態嘗試為客戶提供集保障與投資于一體的綜合性保險產品,進一步打開預定利率3.0%時代增額終身壽市場新局面的做法令人期待。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

利多多2號:增額壽+投連險,打好新預定利率時代的組合拳

2023-09-22 11:44:24

沙特國慶日將至,AJEX帶來商品通關攻略助力賣家抓住大促商機

2023-09-22 11:16:13

傳統美業走歪了?團購總銷量20w+的洗臉熊何以跑贏美業新藍海?

2023-09-21 16:47:22 “金融助力災后重建,消保守護情暖人間”平安保險為京津冀災區人民送溫暖_大眾經濟網

2023-09-21 11:28:21

海參什么牌子好?大連底播遼刺參就選北皇海參

2023-09-20 16:54:08

潮汕炸雞品牌虎頭炸,獲得數百萬天使融資

2023-09-19 21:17:21

銀河之美,若出其中 BenQ Cinematic高端家庭影院發布會紀實

2023-09-19 17:09:38

薩摩耶云科技集團子公司客戶端軟件通過國家級金融科技產品認證

2023-09-19 16:06:32

澎湃芯潮,翱翔不止 海鷗表亮相2023香港鐘表展

2023-09-19 12:42:23

與時間 頌東方韻 上海表亮相第42屆香港鐘表展及第11屆國際名表薈萃

2023-09-19 10:23:33

藝術涂料成為行業新風口,嘉寶莉如何坐穩“鐵王座”?

2023-09-19 09:57:45

講好人人可公益的故事,「箭牌澤計劃」尋找公益的另一種解法

2023-09-18 21:38:11

壽光地利農產品物流園,全國交易促流通

2023-09-18 16:28:38

2023年第六屆中國組織發展高管峰會暨百位CEO&高管組織增效實戰營,將于10月20日在上海舉辦

2023-09-18 09:43:18

又又又跨界,品牌們都給我進來學學茅臺的營銷!

2023-09-16 19:53:22

中華傳統瑞獸金銀紀念幣發行 寓意祥瑞受歡迎

2023-09-16 15:09:00

知識產權助力產業創新 深度數科9月再增6項平臺軟著

2023-09-15 17:40:34

嘉寶莉持續創新,藝術涂料行業新風口將至

2023-09-15 17:05:11

新婚夫妻選車記,捷途旅行者與哈弗二代大狗怎么選?

2023-09-15 10:51:03

十佳誠信連鎖企業和則百順

2023-09-15 09:30:43 火幣亮相TOKEN2049:升級國際品牌為HTX,加速全球化戰略布局

2023-09-14 18:47:33

汪峰院長技術領銜,杭州星光麗格成為“聯合麗格動態馬甲線基地”

2023-09-14 14:23:37

極境先鋒確認到場!飛越炫酷新物種震撼亮相中國摩博會

2023-09-14 10:27:23

阿吉蘭兄弟控股集團亮相2023中國服貿會,AJEX被作為中沙合作典型案例展示

2023-09-13 17:49:24

招商銀行信用卡推出金九銀十消費券,助力擴內需、促消費

2023-09-13 17:36:48

科技抗老新突破,香港美容儀品牌內地重磅上市_中國財經信息網

2023-09-13 17:34:10

遠程甲醇增程動力鏈 助力綠色礦山“雙碳“戰略

2023-09-13 11:07:49 普樂電商:安全保障,信譽衛士

2023-09-13 10:54:19

周鴻祎的魯大師:居然準備分紅了

2023-09-13 09:05:17

道濟黃精酒:用品質成就未來

2023-09-12 16:54:32

科勒首獲2023年度大中華區卓越職場認證殊榮 多元共生 許以更好的未來

2023-09-11 17:26:01 黃金代購火爆折射行業轉向:年輕顧客更青睞IP聯名和國潮飾品

2023-09-11 15:09:00

史低價 250萬份《幽靈行者》全球銷量破紀錄

2023-09-09 15:06:19

半價預售 電子書閱讀器Max限時半價

2023-09-09 15:02:06

美國家庭凈資產達到歷史最高水平!

2023-09-09 15:01:15

Steam認證設備1030被確認為中國產,產地為中國

2023-09-09 14:55:36

4800萬像素靜態照片 大疆Mini 4 Pro無人機即將發布

2023-09-09 14:55:03

「直擊酒博會」仁懷產區攜手68個醬香品牌香飄世界!

2023-09-09 14:04:03

天弘云商寶基金經理變動:王登峰不再擔任該基金基金經理

2023-09-09 11:59:42

分析師預測:iPhone 15將得到大量預訂

2023-09-09 11:05:14

華為Mate X5折疊屏手機開售

2023-09-09 11:00:54

華為Mate 60手機保護殼上架:99元 全包設計

2023-09-09 11:00:30

市值蒸發1900億美元:蘋果被甩開

2023-09-09 10:58:51

華為Mate 60 Pro+上架:首批已被搶購一空

2023-09-09 10:57:50

大眾桑塔納化油器(桑塔納化油器)

2023-09-09 10:10:50

爆稱《星空》評分低!游戲本身有嚴重缺陷

2023-09-09 10:04:20

389%熱度!iPhone 15在淘寶天貓飆升!

2023-09-09 10:03:26

谷歌再發Pixel Watch 2智能手表高清渲染圖

2023-09-09 10:02:16

至臻皮膚上線!至臻小小薇恩皮膚可兌換

2023-09-09 09:57:39

《星空》:已為PC平臺進行優化 流暢運行

2023-09-09 09:57:23

微軟為Linux內核6.6版本添加更多Hyper-V支持

2023-09-09 09:06:51

《戰爭之人2》推遲到2024年 修復了一些急需的問題

2023-09-09 09:04:52

A股三大指數縮量震蕩 華為產業鏈逆勢活躍

2023-09-09 08:59:40

郭明錤:華為歸來對消費者來說是好事,倒逼蘋果走出舒適圈積極創新

2023-09-09 08:56:37

京東網頁體驗遭重大升級 購物需登錄賬號

2023-09-09 08:55:27

OPPO Find N3 Flip 首銷:屏碎保一年699元

2023-09-09 08:55:26

《重生邊緣》上線即支持DLSS 3,影馳與你“芯控”一夏

2023-09-09 07:01:47

強降雨致珠三角多地發生內澇 廣東全省提前轉移8萬余人

2023-09-09 06:15:13

馬桶后面漏糞水(馬桶背后漏糞便怎么辦)

2023-09-09 01:14:27

3人壯烈犧牲!福州獲救消防員回憶隊友犧牲經過

2023-09-08 21:55:14

扎根海島 執教無悔

2023-09-08 20:09:19

追風趕月莫停留 激情暢享運動曾家山

2023-09-08 20:07:17

搶修雨毀機耕路 接通山村生命線

2023-09-08 20:03:49

走萬企 提信心 優服務

2023-09-08 20:01:28

第二屆廣西農業行業職業技能大賽茶葉加工工(紅茶精制)賽項競賽落幕

2023-09-08 20:00:26

記者:里瓦爾多在羅馬尼亞與哈吉會談,將成為哈吉球隊的老板之一

2023-09-08 18:59:55

市場冠軍躍升為全球前十 比亞迪的登山路

2023-09-08 18:54:39

凱華聯合玄派發布全新超銀軸 玄熊貓PD98系列首發搭載

2023-09-08 18:02:28

持續深耕數智化建設!小熊電器以高質量發展質效齊增

2023-09-08 17:58:52

《重生邊緣》全球同步上線,英特爾銳炫顯卡+XeSS助力玩家開啟酣戰之旅

2023-09-08 17:56:08

加速形成中國西部(重慶)科學城產業集群創新發展要素配給機制

2023-09-08 17:41:07

助力綠色礦山建設,遠程打造全場景甲醇增程動力鏈解決方案

2023-09-08 17:27:49

助威亞運電競,英特爾攜手藍戟打造無畏契亞運特別版顯卡

2023-09-08 16:57:47

9月8日京東正式開啟華為Mate X5預售 付1000元定金鎖定新品

2023-09-08 16:53:30

“學思想 建新功”全國(兵團)電影公益放映活動在可克達拉啟動

2023-09-08 16:30:39

訊飛聽見寫作怎么寫才好用?快來看看

2023-09-08 16:04:53

印度iPhone用戶保修期外出現網絡和相機故障,起訴蘋果獲賠2.5萬盧比

2023-09-08 16:02:25

第八屆移動應用創新大賽完美收官 參賽隊伍和作品數量再創新高

2023-09-08 15:59:16

凱度重磅發布“微魔方”系列新品,問鼎微蒸烤市場

2023-09-08 15:58:30

小折疊新標桿OPPO Find N3 Flip開售,外屏功能升級,影像性能增強

2023-09-08 15:55:47

陽曲縣委書記李京京看望慰問縣優秀教師代表

2023-09-08 15:27:06

第八屆移動應用創新大賽完美收官 參賽隊伍和作品數量再創新高

2023-09-08 15:04:41

一汽奧迪員工回應內部購車可以五折:屬實

2023-09-08 15:03:12

最好的小折疊屏手機?OPPO Find N3 Flip拍照真不錯

2023-09-08 15:02:15

摩托羅拉Edge 40 Neo曝光:天璣1050加持、2000元左右

2023-09-08 14:59:17

6799元起!OPPO Find N3 Flip小折疊正式開售

2023-09-08 14:58:55

新本田思域 Type R 和謳歌 Integra Type S 直線加速賽 舊謳歌 NSX

2023-09-08 14:07:31

秒售罄!華為Mate X5折疊屏旗艦開售瞬間“秒售罄”

2023-09-08 14:02:06

華為MateX5、Mate60Pro+開啟預定登熱搜

2023-09-08 14:01:42

水滴公司連續六個季度實現盈利

2023-09-08 14:00:57

華為穿戴與支付寶推出合作 提升智能設備安全支付

2023-09-08 14:00:32

全新MINI電動車將投產:300km續航

2023-09-08 13:54:26

河南長垣市人民法院開展“送法進軍營”宣講活動

2023-09-08 13:07:38

擔心?《墮落之主》:玩家不會排斥出色的作品

2023-09-08 13:04:18

iPhone 15系列銷量預測:Pro機型占比超60%

2023-09-08 13:04:17

全新標志e-3008車型官方圖片泄露 外觀霸氣內飾宇宙飛船

2023-09-08 12:57:53

培訓塑隊伍 治理促提升

2023-09-08 12:57:44

金融紐帶,系緊現代農業產業鏈

2023-09-08 12:57:22

顏值逆天!華為Mate 60 Pro+上架預訂

2023-09-08 12:56:02

油茶在生長 希望在升騰

2023-09-08 12:55:24

相關新聞