利多多2號終身壽險:穩中求進,攻守兼備

在我國當前的社會環境下,年輕人的生活態度呈現出一種“佛系”的狀態,似乎對物質需求并不高,但實際上,許多年輕人的內心都渴望“一夜暴富”。這種看似矛盾的現象源于養老等生活成本的上升,給年輕人帶來了巨大的壓力,迫使他們不得不減少非必需品的高消費,以減輕未來生活的焦慮感。

正因如此,具備資產規劃功能的保險產品越來越受到市場的認可和青睞,它們能夠滿足更多的資金需求,為提升人們的生活幸福感提供有效的幫助。

利多多2號作為一款新上市的終身壽險產品,備受矚目。這不僅源于人們對利多多IP的信任,還因為其創新的“增額壽+投連賬戶”形態,為大家提供了全新的資產規劃思路,也為預定利率3.0%市場的發展開辟了一條新的道路。

今天,我們一起來盤點一下,這款產品具備哪些優勢?有哪些獨特之處?

優勢一 可搭配投連險

增額壽和投連險相結合,一方面可以保障一定的確定性,另一方面又可以追求更高的利益,在利率不斷下行的今天,被越來越多人所看中。

利多多2號不但集成了增額終身壽險的穩定性、確定性特點,還附加了通過投連險博取高利益的價值點。所以,相比其他種類的保險產品,利多多2號的利益向上彈性空間大,資產管理靈活性也更高,優勢非常明顯。

而且低利率時代,通過“增額壽+投連險”的組合方式力爭高利益,可以幫助家庭資產進行更加有效的配置。

優勢二 現價踏實增長

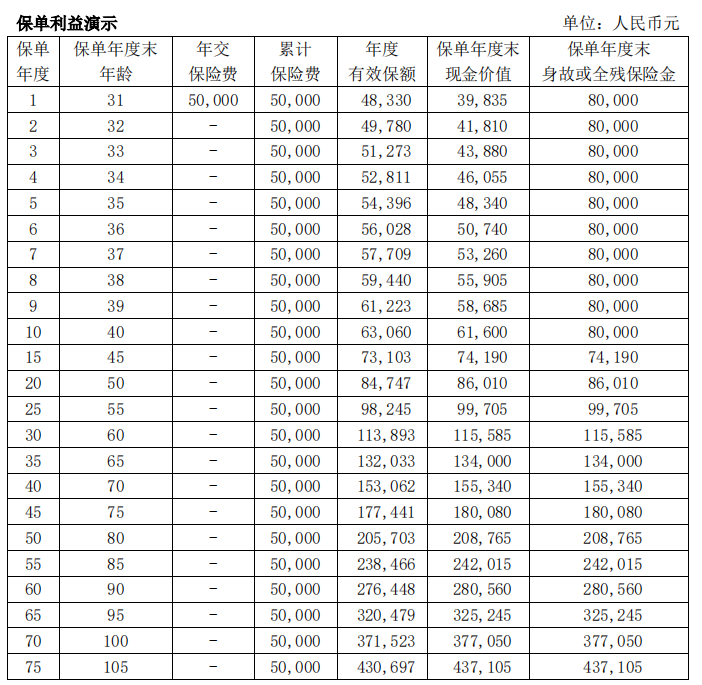

利多多2號保單利益確定,現金價值增速快,年末現價寫進合同,利益安全有保障。我們以30歲男性,躉交5萬為例,看一下它的現價增長情況:

從圖中可以看到,第6個保單年度,現價就已經超過了累計所交的保費。當被保人60周歲時,現價達到了11萬多,是所交保費的2倍多,80周歲時現價增長至20多萬,翻了4倍;如果活到100歲,此時現價更是能達到近38萬,是所交保費的近8倍!

所以,被保人活得時間越久,或者保單保障的時間越長,有效保額就越大,現價增長越迅速,讓資產不斷穩定增值!

不僅如此,利多多還是一款靈活性非常高的增額終身壽險。不僅支持申請加減保,靈活應對不同時期的資金使用需求,還支持申請保單貸款,滿足多場景資金周轉需求,解決燃眉之急。

優勢三 投保無壓力

利多多2號出生滿30天-75周歲人群都能投(投保年齡+交費期≤75周歲),年齡范圍非常廣泛,是一款老少皆宜的增額終身壽險,而且職業限制少,1-6類職業人群都有機會投保。

另外,利多多2號的繳費期選擇性也比較多,支持躉交/3/5/10/15/20年繳費,最低保費為1000元,超出部分為1000元的整數倍,門檻在同類產品里算是很低的,收入不高的人群也適合投保,盡早做好個人的長期資產規劃。

總的來說,利多多2號加減保功能兼備,投保規則十分寬松,利益表現也十分值得期待。無論是對于個人還是家庭來說,利多多2號都能夠提供全方位的保障和穩定的利益,成為人們未來生活的重要保障。

當下的經濟環境下,控制消費的同時,也要保持對收入增長的渴望,并盡早開始規劃資產配置,這樣才能真正擺脫低欲望的限制,實現更加自由和自主的人生!

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

利多多2號終身壽險:穩中求進,攻守兼備

2023-10-23 09:41:42

直播預告:中達資產訓練營本周日開播 鄒江渝帶你挖掘市場先機

2023-10-22 09:41:43

天貓聯合“動物”品牌保護動物, 公益發聲再進階

2023-10-21 18:29:20

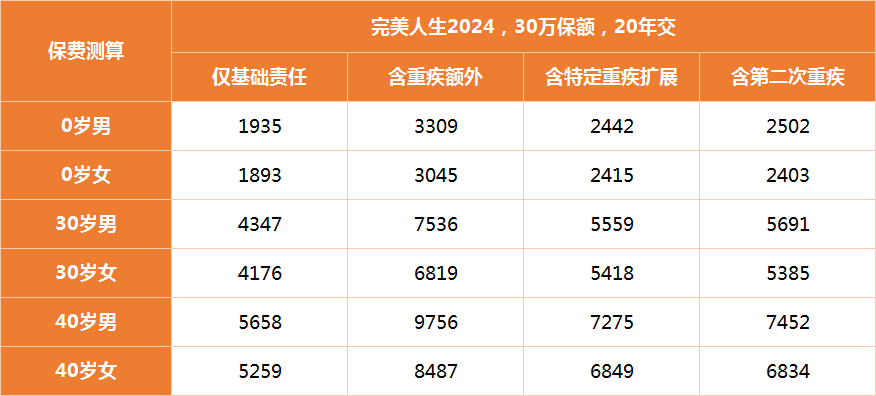

全方位守護家庭,完美人生2024重疾險強勢來襲-今日熱點網

2023-10-20 11:28:21

佳沃食品受邀出席第八屆“智利周”活動及中國-智利企業家委員會年度會議

2023-10-19 20:06:08

佳沃食品參加第三屆“一帶一路”企業家大會

2023-10-19 19:52:42 從物理安防到智能安防生態 王力領航智護全家

2023-10-19 11:16:31

第26屆中國國際復材展統計報告

2023-10-19 10:00:44

最高保額100萬!梧桐樹完美人生2024將重疾險嵌入多層次的保障體系

2023-10-18 18:07:58 深度數科票據“活水”精準滴灌,加速實體經濟轉型推動高質量發展

2023-10-18 15:38:49

地利集團農業產業生態園,助力鄉村振興新模式

2023-10-18 14:16:58

心遠計劃 | 回歸自然 與箭牌家居一同尋覓松弛之境

2023-10-18 13:35:56

共建乳業共同體 加速犇向“世界牛” ——蒙牛全面打造“一帶一路”乳業標桿

2023-10-17 18:13:22

優興咨詢2023年第四屆“中國最具吸引力雇主-大學生選擇獎”投票正式開啟!

2023-10-16 16:17:26

中歐AMP24小時精英挑戰賽的深度數科Times

2023-10-16 16:05:01

旅美經濟學家向凌云榮獲第三屆美國偶像獎

2023-10-14 22:24:08 蒙牛創投基金投資孵化中國HMO黑馬企業

2023-10-14 14:40:54

大國力支撐強后盾,硬實力鑄造成功基石,蒙牛HMO實現大突破

2023-10-14 14:24:04

蒙牛創投基金投資孵化企業,獲批中國唯一本土HMO原料

2023-10-14 14:06:00

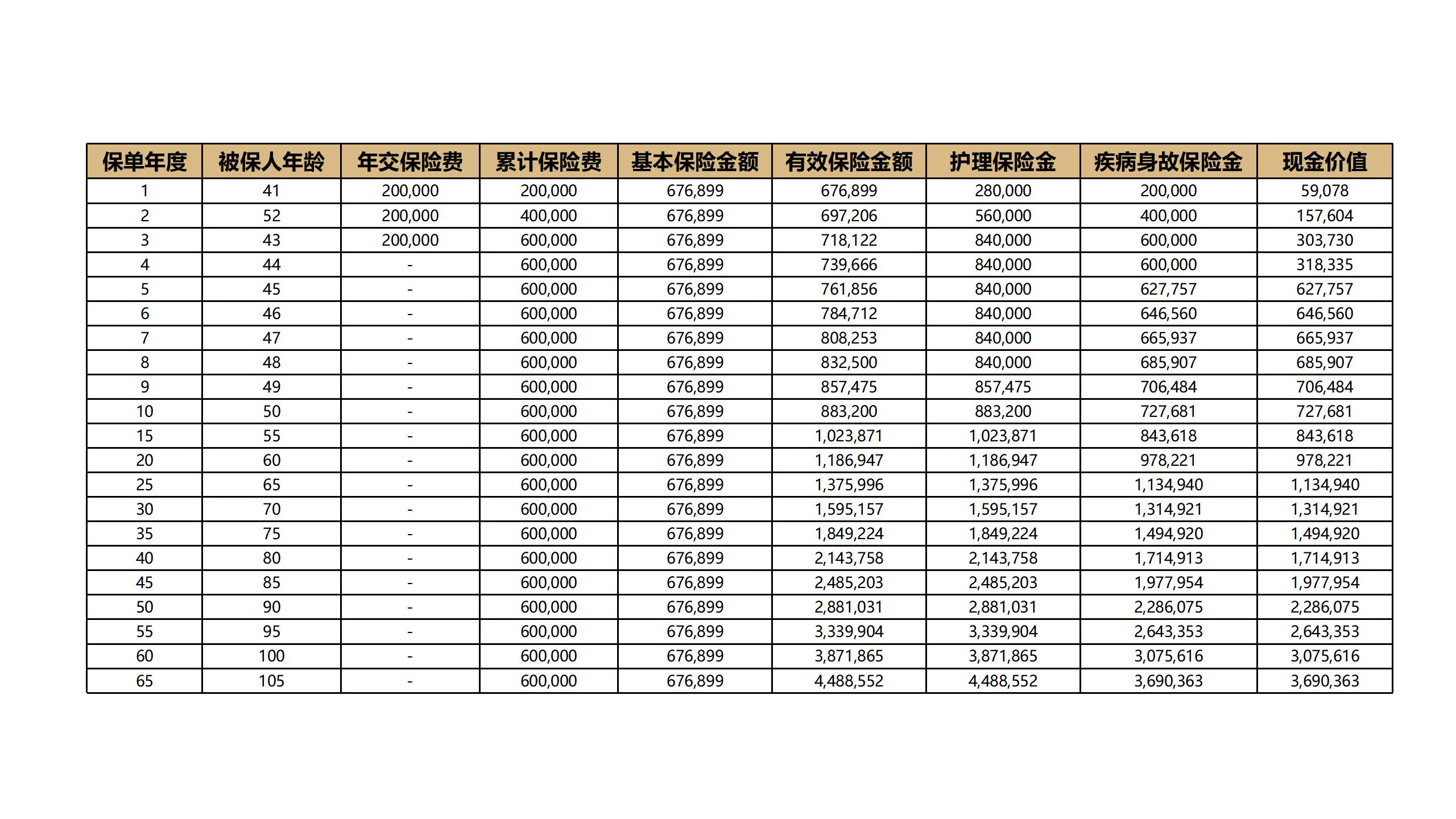

多重利好!中國太保終身護理險產品“智相守”即將發售

2023-10-13 14:29:14

中民投:致力于承擔社會責任,為廣大民生創造美好生活

2023-10-12 11:13:55 深度數科深挖票據服務本質,助力中小微企業可持續發展

2023-10-11 09:29:44

火星皮卡48V柴油混動,一箱油穿越千里無人區

2023-10-10 19:37:47

全球狂銷8000萬!雅迪石墨烯電池為何備受用戶信賴?

2023-10-10 16:53:10

新的風暴已經出現!喝郎牌特曲·打摜蛋·贏金條,城市決賽向你發出邀請!

2023-10-10 11:50:15 聚焦“華為樣本” ,國民醫企打造科技 “智造”新格局

2023-10-10 10:53:35

蒙牛自研HMO獲批,以營養領先戰略回應新健康時代之需

2023-10-09 17:54:16

這個金秋,淘寶邀你親赴一場桂花雨

2023-10-08 18:00:55

深耕正畸領域,瑞爾齒科郭偉醫生為顧客帶來口腔醫療服務新體驗

2023-10-08 15:35:14

對話央視,中國雅迪冠軍實力領航全球行業加速升級

2023-10-08 09:30:23

免費巴士+文昌雞 2023首屆海南國際熱帶食材供應鏈博覽會來啦

2023-10-07 15:57:26

潮涌東方 雄風更勁|馳誠電氣全方位護“杭”亞運會

2023-10-07 14:39:54

堅持宗教中國化凝聚統戰向心力,古田讓圓瑛文化彰顯時代新價值

2023-10-07 14:38:36

向山行·享和美丨華中小鎮第二屆豐收節開啟雙節狂歡

2023-10-02 16:52:52

中秋致辭丨一路走來,華中只有感激不盡

2023-10-02 16:35:28

2023星月奇遇老北市 潮動古今只此沈陽

2023-09-30 12:50:13 熙康成功登陸港股 東軟又添新上市公司

2023-09-28 14:02:12

再破記錄 盼盼食品代言人張雨霏勇奪100m蝶泳冠軍

2023-09-28 11:18:19

AJEX構建海外倉儲業務,讓中東跨境電商的快遞“快起來”

2023-09-27 17:54:49

深度數科集團學習時代楷模,堅守紅色精神

2023-09-27 17:53:17 國際化+高端化,隆鑫通用掘金萬億級大市場

2023-09-27 16:58:09

平安產險北京分公司保障先行搶險救災 為生命財產安全建立堅實屏障

2023-09-27 11:46:08

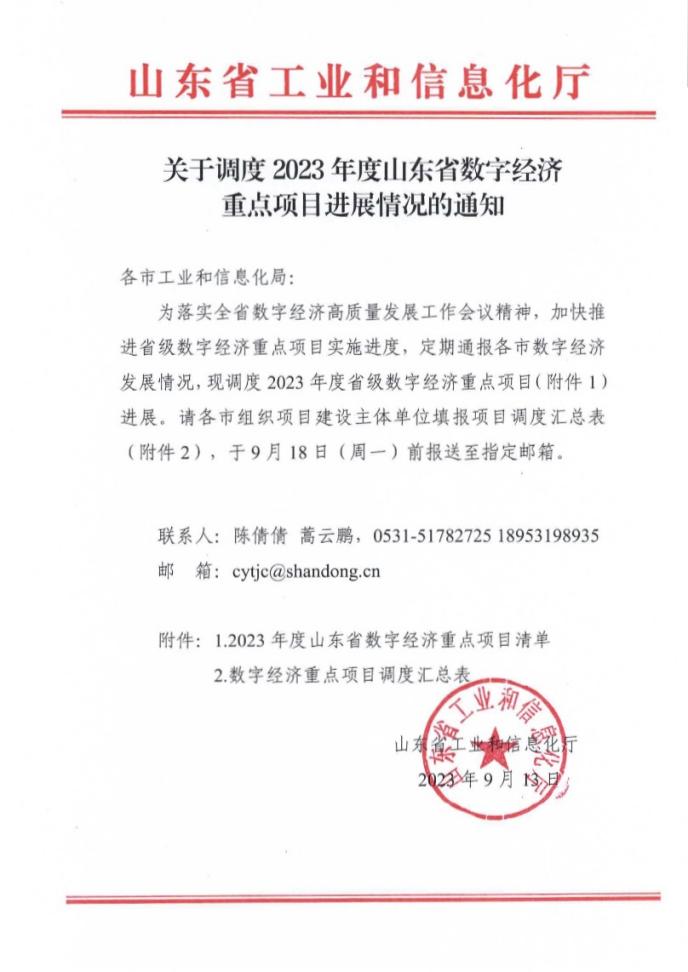

喜報!深度數科新型大數據數字產業圖譜獲批省數字經濟重點項目

2023-09-26 18:30:47

地利集團強化供應鏈建設,打造農產品流通新模式

2023-09-25 17:02:59

火星皮卡“大”顯身手 荒漠狂飆定義越野生活新方式

2023-09-25 14:36:57

“小白藥”園藝破圈:始于多肉,走向通用

2023-09-24 14:06:21

華山論劍西鳳酒品牌文化主題大會在西安隆重舉行

2023-09-24 10:13:49

構建海外全產業鏈生態,長城汽車海外發展駛向一個長城時代!

2023-09-23 14:41:54

琳瑯滿目!亞運村的零食在家門口也能買到!

2023-09-23 14:17:08

@干飯人集合!抖音假期低價嗨吃品牌美食攻略,快來Mark住!

2023-09-22 14:17:56

盼盼食品X天貓美食大牌日:解碼國貨品牌營銷新模式

2023-09-22 11:58:34

利多多2號:增額壽+投連險,打好新預定利率時代的組合拳

2023-09-22 11:44:24

沙特國慶日將至,AJEX帶來商品通關攻略助力賣家抓住大促商機

2023-09-22 11:16:13

傳統美業走歪了?團購總銷量20w+的洗臉熊何以跑贏美業新藍海?

2023-09-21 16:47:22 “金融助力災后重建,消保守護情暖人間”平安保險為京津冀災區人民送溫暖_大眾經濟網

2023-09-21 11:28:21

海參什么牌子好?大連底播遼刺參就選北皇海參

2023-09-20 16:54:08

潮汕炸雞品牌虎頭炸,獲得數百萬天使融資

2023-09-19 21:17:21

銀河之美,若出其中 BenQ Cinematic高端家庭影院發布會紀實

2023-09-19 17:09:38

薩摩耶云科技集團子公司客戶端軟件通過國家級金融科技產品認證

2023-09-19 16:06:32

澎湃芯潮,翱翔不止 海鷗表亮相2023香港鐘表展

2023-09-19 12:42:23

與時間 頌東方韻 上海表亮相第42屆香港鐘表展及第11屆國際名表薈萃

2023-09-19 10:23:33

藝術涂料成為行業新風口,嘉寶莉如何坐穩“鐵王座”?

2023-09-19 09:57:45

講好人人可公益的故事,「箭牌澤計劃」尋找公益的另一種解法

2023-09-18 21:38:11

壽光地利農產品物流園,全國交易促流通

2023-09-18 16:28:38

2023年第六屆中國組織發展高管峰會暨百位CEO&高管組織增效實戰營,將于10月20日在上海舉辦

2023-09-18 09:43:18

又又又跨界,品牌們都給我進來學學茅臺的營銷!

2023-09-16 19:53:22

中華傳統瑞獸金銀紀念幣發行 寓意祥瑞受歡迎

2023-09-16 15:09:00

知識產權助力產業創新 深度數科9月再增6項平臺軟著

2023-09-15 17:40:34

嘉寶莉持續創新,藝術涂料行業新風口將至

2023-09-15 17:05:11

新婚夫妻選車記,捷途旅行者與哈弗二代大狗怎么選?

2023-09-15 10:51:03

十佳誠信連鎖企業和則百順

2023-09-15 09:30:43 火幣亮相TOKEN2049:升級國際品牌為HTX,加速全球化戰略布局

2023-09-14 18:47:33

汪峰院長技術領銜,杭州星光麗格成為“聯合麗格動態馬甲線基地”

2023-09-14 14:23:37

極境先鋒確認到場!飛越炫酷新物種震撼亮相中國摩博會

2023-09-14 10:27:23

阿吉蘭兄弟控股集團亮相2023中國服貿會,AJEX被作為中沙合作典型案例展示

2023-09-13 17:49:24

招商銀行信用卡推出金九銀十消費券,助力擴內需、促消費

2023-09-13 17:36:48

科技抗老新突破,香港美容儀品牌內地重磅上市_中國財經信息網

2023-09-13 17:34:10

遠程甲醇增程動力鏈 助力綠色礦山“雙碳“戰略

2023-09-13 11:07:49

周鴻祎的魯大師:居然準備分紅了

2023-09-13 09:05:17

道濟黃精酒:用品質成就未來

2023-09-12 16:54:32

科勒首獲2023年度大中華區卓越職場認證殊榮 多元共生 許以更好的未來

2023-09-11 17:26:01 黃金代購火爆折射行業轉向:年輕顧客更青睞IP聯名和國潮飾品

2023-09-11 15:09:00

史低價 250萬份《幽靈行者》全球銷量破紀錄

2023-09-09 15:06:19

半價預售 電子書閱讀器Max限時半價

2023-09-09 15:02:06

美國家庭凈資產達到歷史最高水平!

2023-09-09 15:01:15

Steam認證設備1030被確認為中國產,產地為中國

2023-09-09 14:55:36

4800萬像素靜態照片 大疆Mini 4 Pro無人機即將發布

2023-09-09 14:55:03

「直擊酒博會」仁懷產區攜手68個醬香品牌香飄世界!

2023-09-09 14:04:03

天弘云商寶基金經理變動:王登峰不再擔任該基金基金經理

2023-09-09 11:59:42

分析師預測:iPhone 15將得到大量預訂

2023-09-09 11:05:14

華為Mate X5折疊屏手機開售

2023-09-09 11:00:54

華為Mate 60手機保護殼上架:99元 全包設計

2023-09-09 11:00:30

市值蒸發1900億美元:蘋果被甩開

2023-09-09 10:58:51

華為Mate 60 Pro+上架:首批已被搶購一空

2023-09-09 10:57:50

大眾桑塔納化油器(桑塔納化油器)

2023-09-09 10:10:50

爆稱《星空》評分低!游戲本身有嚴重缺陷

2023-09-09 10:04:20

389%熱度!iPhone 15在淘寶天貓飆升!

2023-09-09 10:03:26

谷歌再發Pixel Watch 2智能手表高清渲染圖

2023-09-09 10:02:16

至臻皮膚上線!至臻小小薇恩皮膚可兌換

2023-09-09 09:57:39

《星空》:已為PC平臺進行優化 流暢運行

2023-09-09 09:57:23

相關新聞